Русский

Русский  English

English  中文

中文  عرب

عرب  Eesti

Eesti  Español

Español  Deutsch

Deutsch  Български

Български  Türkçe

Türkçe  ქართული

ქართული

Биткоин и банковские системы

Наступивший новый год не оправдал надежды экспертов, предрекавших начало стабилизации всемирного финансового рынка. Заявления правительства Швейцарии о возможности проведения референдума может радикально изменить тенденции развития современных финансовых институтов в сторону ухудшения. Если примеру Швейцарии последуют другие государства, то произойдёт крушение типичной модели банковской системы.

Немного из истории

Зарождение банковских отношений берёт начало в древнем Вавилоне. Любопытно, что функцией хранилища ценностей были храмы. Священнослужители отдавали желающим капитал под проценты. Прибыль распределяли между банком и владельцем драгоценностей.

За многовековую историю развития банки сформировались в доверенных посредников между собственником капитала и заёмщиком и являются гарантом соблюдения правил финансовых отношений.

Продолжением эволюции финансовой системы стала эмиссия бумажных банкнот, ставших альтернативой золотых монет ввиду практичности применения.

Банкноты разного номинала стали идеальным механизмом привлечения дополнительных валютных резервов. Они превышали во много раз ценность ресурсов золота, вложенных в банк. Выдача под проценты долгов, не обеспеченных депозитом, оказалась весьма выгодным бизнесом.

Между банкирами и казначейством, в функцию которого входило регулирование монетарного запаса, разразилась настоящая битва.

Монархия Великобритании в ту эпоху была крайне слабой. Король Чарльз II (сын печально известного Карла I, закончившего жизнь на эшафоте) произвёл приватизацию чеканки монет в 1666 году. Это знаменательное событие является точкой отсчёта формирования современной финансовой системы, львиную долю (97%) которой составляют займы коммерческих банков и частных лиц.

В 1694 году предприниматели, превосходившие по финансовой мощи монархию, предложили правительству займы с низкой маржей и получили монополию над эмиссией валюты. Так появился Банк Англии, исторический предшественник современных центральных банков.

Трудно было не заметить преимущества новой системы. Процентные ставки правительственных займов сократились к началу XIX века до 5—6%.

Были налицо и недостатки. Банки стали спекулировать на объёме выдачи ссуд, искусственно создавая дефицит валюты. Кризисы ликвидности вызывали периодичную смену спадов и подъёмов экономики. Первым прецедентом стало банкротство Компании Южных Морей в 1720 году.

Несоответствие баланса финансовых резервов и выданных займов сделало банки уязвимыми. Индикатором благополучия финансовых институтов стало доверие общественности. Центральный банк ужесточил механизмы контроля. Коммерческие структуры встали перед необходимостью строго регулировать соответствие внутренних резервов с объёмами выдаваемых займов.

Государства флагманы мирового финансового рынка разработали эффективный механизм регулирования масштабов поступления валюты и приспособились проводить свою политику в условиях периодических спадов и взлётов экономики. Центральный банк приобрёл функцию регулятора и стал располагать арсеналом эффективных мер, в частности:

- Уменьшение ставок и наполнение рынка ликвидными обязательствами.

- Выкуп неликвидных, но платёжеспособных структур.

Американские и британские банки стали основой роста финансовой мощи этих государств. Благодаря политической поддержке, частный капитал вышел на мировые просторы. Началось финансирование международных проектов путём создания внутренних депозитов.

Первая мировая война внесла коррективы в планы банкиров. Экономический дисбаланс, возникший в период глобального вооружённого конфликта, между странами Европы и заокеанским гигантом вызвал крах системы.

Территория США не подвергалась опустошительному воздействию военных баталий. Неудивительно, что Федеральный резерв этой страны опомнился от сотрясений раньше конкурентов и приступил к освоению новых рынков в 20-х годах прошлого века, применяя тактику искусственного занижения ставок. Как и следовало ожидать, основным потребителем кредитной линии стала разорённая Германия.

План известного американского банкира и государственного деятеля Чарльза Гейтса Дауэса предусматривал обеспечение финансовой помощи Германии, для выплаты контрибуции Франции. Огромный отток капитала способствовал развитию кризиса в 1929 году, известного под названием Великой Депрессии. Он достиг кульминации во время Второй мировой войны.

Практика доказала необходимость хотя бы частичного восстановления государственного контроля в сфере регулирования действий коммерческих финансовых структур. Известный законодательный акт Гласса-Стиггола, вышедший в 1930-х годах, утвердил новые стандарты. Частным банкам запрещалось вести инвестиционную деятельность, ограничивалось ведение операций с облигациями и акциями, был разработан механизм обязательного страхования депозитов.

В реальности, соблюдение стандартов имело формальный характер. Частные структуры окружили незримой паутиной весь мир, умело преодолевая ограничения. Кризисы приобрели локальный характер и происходили периодические вспышки регионального масштаба.

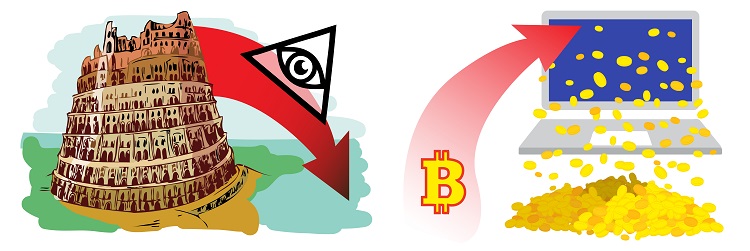

Бесчинство банков на фоне ослабления тотального контроля стало причиной начала нового всемирного экономического кризиса в 2008 году. Он продолжается и сегодня.

Современная реальность

На фоне последнего экономического кризиса, снова приобрела актуальность незаслуженно забытая тема о введение ограничений. Сторонники реформы требуют от финансовых институтов покрывать своими резервами объёмы займов на 100%.

Грядущая реформа принимает вполне реальные очертания. Назрела необходимость передачи прерогативы создания новых денег в руки центральных банков, которые будут проводить свою деятельность исходя из потребностей государства, не гоняясь за личной выгодой. Поставка денежной массы на внутренние и внешние рынки является эффективным средством превенции скачков, принимающих немыслимые масштабы.

Следует учитывать существование сильного лобби у коммерческих институтов в правительственных структурах разного ранга. Для проведения реформ необходимо наличие политической воли.

Рассмотрим основные преимущества новой системы:

- Устранение банковских махинаций.

- Определение периодичности и масштабов эмиссии в зависимости от государственных нужд.

- Уменьшение объёма личных долгов населения.

- Упразднение института государственной задолженности.

Проект отнюдь не является универсальным и кроет за собой очевидные риски:

- Следует опасаться резкого падения показателей экономического роста.

- Смена систем будет болезненным и сложным процессом. Потребуется выбросить на рынок огромную денежную массу, большая часть которой пойдёт на выкуп долговых обязательств.

- Кардинальная реорганизация банковской сферы непременно станет причиной возникновения нового глобального финансового кризиса.

Аналитики и эксперты финансового рынка провели широкомасштабные исследования и смогли достучаться до высокопоставленных чиновников Международного валютного фонда, который придал выводам специалистов всемирную огласку. В 2015 году правительство Исландии заявило о готовности провести подобные реформы.

Для инициализации проведения референдума, по закону Швейцарии, достаточно собрать 100 000 подписей. Вероятность того, что эта страна первой проведёт уникальный эксперимент, весьма высока.

Эффективность реформ на примере маленьких территориальных образований, станет отличным индикатором их полезности и позволит разработать концепцию успешного развития сценария на глобальном масштабе.

Нетрудно догадаться, что подобные планы идут в противовес интересам банков. Особенно больно ударит по позициям коммерческих структур революционная система криптовалют. Безусловным лидером среди них является Биткойн, который, как и каждая валюта, подвержен периодическим перепадам курса (неизбежная закономерность при становлении), но следует признать огромный потенциал технологии блокчейн, на котором он основан.

Система блокчейн даёт возможность проводить транзакции без посредников. Однако следует проводить операции с максимальной осторожностью. Отозвать платёж весьма проблематично.

Мировые банки стоят перед опасностью потери монополии в сфере регулирования громадных потоков капитала. Потеря функции создания денег и осуществления роли посредника сделает их деятельность нерентабельной. Роль финансовых институтов с многовековой историей находится под серьёзной угрозой.